Directores de más de 500 empresas latinoamericanas participaron del estudio realizado por GRI y la consultora A.T. Kearney para dar su visión sobre la temática en la zona. Argentina, sobre la media regional.

Con el fin de revelar cómo se percibe la sustentabilidad en el nivel más alto de las compañías latinoamericanas, los equipos del Global Reporting Initiative (GRI) y A.T. Kearney lanzaron un estudio pionero de su tipo en la región. Así, "Leading Sustainability from the Boardroom: The Latin American Case", analizó las perspectivas de 275 directores de 547 corporaciones de Argentina, Brasil, Chile, Colombia, México y Perú.

El reto fue el de develar realmente qué tan completo es el entendimiento de la temática en los directorios, qué tan profunda la convicción del rol de estas juntas en su direccionamiento, en dónde se encuentran frente a la implementación de esta convicción y qué se requiere para ir con pasos más decididos hacia ella.

Fue así que el 62% de los encuestados declararon ser conocedores de los temas relacionados a la sostenibilidad y estar enterados de los últimos acontecimientos en la materia. En línea con su nivel de experticia, está el entendimiento que tienen de la materia. En este sentido, el 36% relacionó el concepto a la estrategia corporativa, mientras que el 47% apuntó entenderlo como una visión integral.

"Cuatro de cada cinco directores vinculan a la sustentabilidad con la estrategia corporativa y la identificación de riesgos u oportunidades, o entienden que es una parte integral de la gestión económica, social y ambiental de la compañía. Todavía más, tres de cada cuatro directores van más allá y piden que la sustentabilidad se incluya como un elemento clave de la estrategia corporativa. Se trató de un hallazgo muy interesante para nosotros, que nos muestra qué tan establecida está la sustentabilidad en los directorios de muchas empresas", resaltó Andrea Pradilla, Directora del Punto Focal para Hispanoamérica de GRI.

"Esperamos que los lectores encuentren beneficiosa esta visión franca en la materia a la hora de fortalecer la discusión dentro de sus propias compañías y a la hora de tomar acciones que resulten en empresas más rentables y sostenibles, que son los pilares de toda nuestra economía y el futuro del desarrollo sostenible", expresó Eulalia Sanín Gómez, Socia de A.T. Kearney.

La sostenibilidad: ¿Tangible o solo intangible?

Así, existió un consenso casi absoluto en que la sostenibilidad genera valor desde el resultado financiero (99%). Y entre las principales formas en que se crea este valor, la mayoría citó el incremento de beneficios intangibles (62%).

Y es que aún se presentan retos con respecto a la comprensión de los beneficios tangibles para el 'caso de negocio', lo que dificulta el liderazgo en el direccionamiento de la sostenibilidad y en su conexión con la estrategia.

Esto queda en evidencia ya que aunque un 59% también vio el valor en la identificación temprano de tanto los riesgos como de maneras alternativas de conseguir las metas, no sucedió lo mismo con las otras vías. Solo un 25% lo citó como un aumento en el precio de la acción y el valor generado para los accionistas. Y las categorías de Atracción y retención de mejor talento, Reducción en los costos operativos como consecuencia de la eficiencia y el ahorro y Aumento en la cantidad y calidad de las innovaciones ostentaron apenas un 15% cada una.

| La agenda de la sustentabilidad Durante los últimos años, los dos asuntos que han marcado la discusión de las juntas han sido Gobierno corporativo y Prácticas laborales, seguridad industrial y trabajo digno. Desde el estudio explican que esto en parte se debe al reciente enfoque de los reguladores, en particular alrededor de nuevos códigos de gobierno corporativo. Con miras hacia adelante en el compromiso sostenible, los encuestados indicaron que deberían tratar con mayor profundidad Medio ambiente, agua, biodiversidad, emisiones y energía; al igual que Transparencia y lucha contra la corrupción. Por otro lado, el análisis dio a conocer un tercer grupo que cobrará importancia y que se relaciona directamente con el ‘caso de negocio’ de la sostenibilidad. Se trata de Prácticas de adquisición y cadena de suministro y Derechos del consumidor y responsabilidad sobre producto. En el extremo inferior del cuadro, Derechos humanos y comunidades locales, Competencia desleal y Participación de la empresa en procesos de consolidación de derechos de comunidades son los menos tratados. Los primeros dos apenas rondan la línea del 15%, mientras que el último se posiciona por debajo del 10%. |

“Los datos indican que algunos directores tienen que aprender más de sostenibilidad. Menos de la mitad afirma tener un conocimiento profundo de la sostenibilidad y la mayoría dice que la gestión de la sostenibilidad crea valor intangible en la empresa. La sostenibilidad no es solo sobre lo intangible. Es uno de los temas materiales más importantes de nuestro tiempo", remarcó David Kiron, Editor Ejecutivo de MIT Sloan Management Review.

En esto, la experticia vuelve a tener un rol de peso: a pesar de expresar un entendimiento profundo de la temática y de vincularla con los resultados del negocio, únicamente el 44% expresa tener ‘una opinión formada’ sobre el tema. Esto revela que, si bien comprenden su importancia, todavía no la han integrado completamente en su escala de valores como para asumir una posición al respecto.

A lo largo del estudio, este 44% denominado como directores 'conocedores', se corrió y se elevó de la media: son quienes perciben en mayor medida beneficios tangibles más allá de la reputación y el valor de marca, participan de manera más activa en el análisis de materialidad y riesgos y valoran la gestión de los ejecutivos con una visión a largo plazo.

Argentina se posiciona fuerte

En este sentido, la tendencia más destacada en Argentina es su nivel de experticia, donde el 74% indicó tener un conocimiento profundo y una opinión formada al respecto, frente al 44% de la media regional.

Pero las diferencias de nuestro país no terminan ahí. En Latinoamérica, el 56% de los participantes consideró que la sostenibilidad debería ser gestionada por el directorio, ya sea en conjunto o por medio de un comité o director que reporte al resto. La misma es una tarea que actualmente está a cargo de la administración, a través del CEO, un gerente de sostenibilidad o el área de relaciones públicas y comunicaciones.

Merece atención el hecho de que, en línea con este pensamiento, el 54% opinó que estas áreas no poseen el conocimiento suficiente sobre la sustentabilidad o una opinión formada en la materia.

A nivel local, en cambio, en cerca de la mitad de las empresas argentinas, la sostenibilidad es liderada por el Directorio y no por la Administración. Y también algunas empresas argentinas cuentan con una junta conformada en su totalidad por ejecutivos administrativos.

Las divergencias vuelven a aparecer cuando este direccionamiento de la sostenibilidad se ve afectado por agentes externos e internos: los grupos de interés. Según revelaron los encuestados latinoamericanos, los clientes (44%) y la alta gerencia (36%) son quienes más influencian en la gestión.

Mientras que los agentes cuya actividad está relacionada con la promoción de las buenas prácticas empresariales y que podrían tener una incidencia en la opinión pública, como ambientalistas, medios de comunicación y gremios, fueron considerados como los menos influyentes en la lista.

En nuestro país, por el contrario, las comunidades fueron señaladas como el stakeholder con mayor influencia (42% frente a una media regional de 22%). Y después de clientes con un 39%, los empleados completaron el Top3 argentino (29% contra un 11%).

“Los directorios que se encuentran más avanzados en el direccionamiento de la sostenibilidad, comprenden en mayor grado la influencia que ejercen las comunidades en el desarrollo de las operaciones de la compañía”, destacó Carlos Enrique Piedrahíta, Miembro del Consejo Asesor del GRI.

La información es poder

Demás está decir que uno de los elementos más importantes en esta gestión es la rendición de cuentas. Los participantes revelaron que esta se realiza en aproximadamente seis de cada diez empresas. Pero mientras 52% admitió asumir una labor pasiva limitada a validar y aprobar el reporte, solo un 9% anunció que se involucra de manera activa en la elaboración del reporte de sostenibilidad.

En cuanto al uso de los informes, se utilizan en primer lugar para definir la estrategia y priorizar áreas de acción (45%), y, en segundo, para identificar riesgos no tradicionales y establecer estrategias de mitigación (27%). En menor medida, el documento contribuye a evaluar el desempeño del equipo directivo (8%) y a informar decisiones de inversión y expansión corporativa (7%). Un 8% también señaló no darle ningún uso.

Ahora bien, en lo referente a los encuestados argentinos, el 87% indicó elaborar memorias de sostenibilidad. “Para una mejor comprensión de los resultados en Argentina, es relevante poner en contexto que efectivamente, un alto porcentaje de los Directores que respondieron la encuesta, forman parte del grupo de organizaciones que se han sumado al proceso de rendición de cuentas y transparencia en Argentina, las cuales tienen una experiencia promedio en materia de reporte de más de 7 años y donde casi el 99% de ellas utiliza los lineamientos de la Guía G4 del GRI. Este aspecto manifiesta, en parte, por qué las respuestas de los Órganos de Gobierno Argentinos se ubican por encima de la media en algunos puntos. Vale aclarar, que si bien el porcentaje de organizaciones en Argentina con experiencia en materia de sustentabilidad es bajo, en relación al universo de empresas en el país, éstas tienen un alto y riguroso entendimiento de la materia”, explicó Julio R Sotelo – Gustavo E. Sinner Socios, AG Sustentable

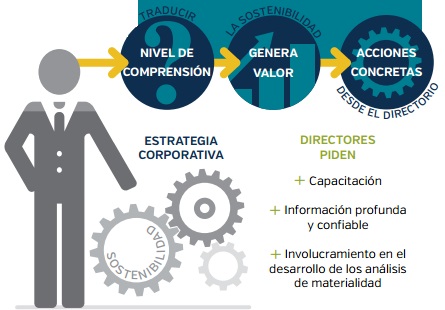

Tras este intenso relevamiento regional, queda en evidencia que a medida que hay una mayor comprensión de la sostenibilidad, se modifica la discusión.

Tras este intenso relevamiento regional, queda en evidencia que a medida que hay una mayor comprensión de la sostenibilidad, se modifica la discusión.

Con esta intención, para fortalecer las prácticas de sustentabilidad en el futuro, los directores apuntaron tres acciones clave: Mayor capacitación al directorio en la materia, Información más profunda y confiable por parte de la administración, y Mayor involucramiento en el desarrollo de los análisis de materialidad.

De esta forma, los tres ejes se vuelven parte de la ruta planteada para profundizar el compromiso frente a la definición del ‘caso de negocio’ de la sostenibilidad y el adecuado direccionamiento de la misma.

“Se debe destacar como positivo el interés que tienen los directores por profundizar en su conocimiento sobre sostenibilidad, al solicitar capacitaciones en el tema. El conocimiento es fundamental para el desarrollo de la sostenibilidad en las empresas”, sintetizó Piedrahíta.